UBEZPIECZENIA

KOMUNIKACYJNE

Ubezpieczenie OC

Co to jest OC?

Ubezpieczenie komunikacyjne OC jest w Polsce obowiązkowe i musi je posiadać każdy właściciel pojazdu mechanicznego. Polisa chroni kierowcę przed finansowymi konsekwencjami, gdy to on jest sprawcą np. kolizji lub wypadku. Towarzystwo Ubezpieczeniowe pokrywa wszystkie koszty związane z naprawą powstałych szkód.

Kto musi posiadać ubezpieczenie OC?

Obowiązkowe komunikacyjne ubezpieczenie OC musi posiadać każdy właściciel pojazdu mechanicznego. Dotyczy to m.in. właścicieli samochodów, motocykli, motorowerów, skuterów, ciągników rolniczych, przyczep i niektórych pojazdów wolnobieżnych.

Czy OC w każdym Towarzystwie Ubezpieczeniowym jest takie samo?

Tak. Zakres ubezpieczenia OC jest uregulowany Ustawą z dnia 22 maja 2003 o ubezpieczeniach obowiązkowych, UFG i PBUK. Jeśli chodzi o sumy gwarancyjne, to również są one uregulowane prawnie i wynoszą:

- 5 000 000 euro w przypadku szkód osobowych

- 1 000 000 euro w przypadku szkód na mieniu

To wszystko oznacza, że ubezpieczenie OC w każdej firmie jest taki samo, a polisy różnią się tylko ceną.

Ile trwa polisa OC?

Umowa ubezpieczenia OC zawierana jest zwykle na 12 miesięcy. Samą umowę należy podpisać najpóźniej w dniu rejestracji pojazdu. Oczywiście można się spotkać z tzw. umowami krótkoterminowymi. Zawarte one są na czas krótszy niż 12 miesięcy i dotyczy to pojazdów zarejestrowanych czasowo, zarejestrowanych za granicą, pojazdów wolnobieżnych i historycznych.

Co potrzebne jest do wyliczenia składki?

Do wyliczenia składki ubezpieczenia OC potrzebne jest kilka niezbędnych danych na podstawie których poznasz cenę swojego ubezpieczenia. Właśnie na podstawie zebranych informacji weryfikowana jest historia ubezpieczeniowa klienta i naliczane są ewentualne zniżki lub zwyżki. Niezbędne informacje znajdują się w dowodzie rejestracyjnym. Do wyliczenia brane pod uwagę są dane:

- Właściciela pojazdu (PESEL, kod pocztowy i od kiedy posiada prawo jazdy)

- Pojazdu (marka, model, rok produkcji, pojemność, przebieg, data pierwszej rejestracji, rodzaj paliwa)

Kiedy polisa przedłuża się automatycznie?

Tutaj mamy dobrą wiadomość dla wszystkich zapominalskich. Ubezpieczenie OC, które zawarłeś na 12 miesięcy przedłuża się automatycznie na kolejny rok. Chcąc zmienić ubezpieczyciela musisz wiedzieć, że brak pisemnego wypowiedzenia najpóźniej dzień przed końcem umowy oznacza, że taka polisa również przedłuża się automatycznie.

Istnieją jednak sytuacje, w których OC nie wznowi się, gdy:

- Kupiłeś używany samochód i korzystasz z polisy OC poprzedniego właściciela

- Nie zapłaciłeś za ratę polisy

- Polisa została wcześniej wypowiedziana

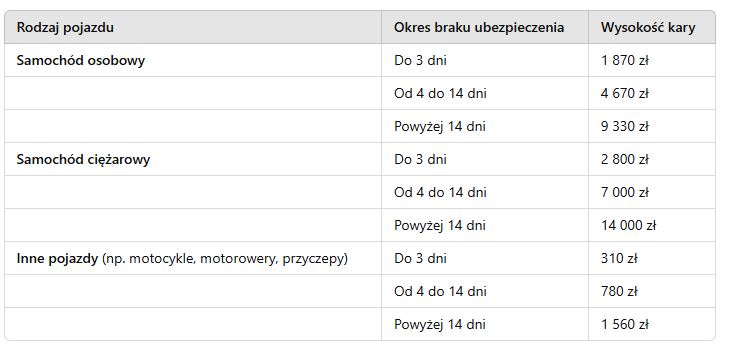

Ile wynoszą kary za brak OC?

Wysokość kar za brak OC jest uzależniona od płacy minimalnej. Aktualne wysokości kar przedstawiamy w poniższej tabeli.

Oświadczenie o zdarzeniu drogowym- co trzeba wiedzieć?

Stłuczka może zdarzyć się każdemu. Poprawne spisanie oświadczenie skutecznie pozwoli przyśpieszyć sprawę ewentualnego odszkodowania. Na początek bardzo ważne jest poprawne zdefiniowanie pojęć. Kolizja i wypadek to nie jest to samo. W kolizji dochodzi tylko do uszkodzenia pojazdów, a w wypadku poszkodowani są również ludzie.

Przed spisaniem oświadczenia należy pamiętać o:

- Sprawdzeniu czy sprawca zdarzenia posiada dokumenty (dowód osobisty, prawo jazdy, dowód rejestracyjny z aktualnym przeglądem oraz polisę OC)

- Sporządzeniu dokumentacji fotograficznej z miejsca zdarzenia

W samym oświadczeniu muszą znaleźć się takie informacje jak:

- Imię, nazwisko, PESEL sprawcy i ofiary

- Marka samochodu i numery rejestracyjne pojazdów biorących udział w zdarzeniu

- Numer polisy ubezpieczeniowej i nazwa TU

- Dokładne wskazanie kto jest sprawcą zdarzenia

- Opis sytuacji

- Data i miejsce zdarzenia

- Podpisy

Ubezpieczenie AC

Co to jest Autocasco?

Autocasco (AC) to dobrowolne ubezpieczenie komunikacyjne, które obejmuje ochroną Twój samochód oraz jego wyposażenie. Polisa chroni m.in. przed kradzieżą, zniszczeniem i uszkodzeniem pojazdu.

Czy zakres AC w każdej firmie jest taki sam?

Zakres ubezpieczenia AC zależy od wybranego wariantu i może się różnić w poszczególnych Towarzystwach Ubezpieczeniowych. Autocasco ma różne zakresy. Warto więc przed podpisaniem umowy dokładnie zapoznać się ze wszystkimi zapisami w Ogólnych Warunkach Ubezpieczenia (OWU).

Kiedy nie otrzyma się odszkodowania z AC?

Posiadanie ubezpieczenia AC to duży komfort, gdy Twój samochód zostanie uszkodzony. Istnieją jednak „wyłączenia odpowiedzialności” czyli sytuacji za które Towarzystwo Ubezpieczeniowe nie ponosi odpowiedzialności i może odmówić wypłaty odszkodowania z polisy AC.

Odszkodowania a Autocasco można nie otrzymać z powodu:

- Rażącego niedbalstwa

- Braku kluczyków

- Braku ważnych badań technicznych po kolizji

- Celowego uszkodzenia pojazdu

- Wykorzystania samochodu do niedozwolonych działań

Poszczególne Towarzystwa Ubezpieczeniowe posiadają swoje katalogi wyłączeń, dlatego warto porównywać oferty we wszystkich firmach. Znajomość tego dokumentu pozwoli na uniknięcie nieporozumień w przyszłości.

Jak zgłosić szkodę z AC?

Chcesz zlikwidować szkodę ze swojego Autocasco? Tutaj musisz wiedzieć o przestrzeganiu terminów zgłoszenia szkody. Dokładne terminy zgłaszania szkód do Towarzystwa Ubezpieczeniowego dokładnie opisane są w OWU. W zależności od firmy może to być od 24 godzin do 7 dni w przypadku szkody i „niezwłocznie” gdy dojdzie do kradzieży pojazdu.

Pamiętaj, że gdy za późno poinformujesz ubezpieczyciela o szkodzie, to bardzo możliwe jest, że nie otrzymasz odszkodowania lub wypłacona kwota będzie pomniejszona. Szkodę zwykle możesz zgłosić online, telefonicznie lub u agenta ubezpieczeniowego.

Ubezpieczenie szyb

Co to jest ubezpieczenie szyb?

Ubezpieczenie szyb to polisa, która może okazać się przydatna na wypadek stłuczenia lub uszkodzenia szyb w samochodzie. Ubezpieczenie oznacza, że za naprawę lub wyminą zapłaci ubezpieczyciel. W wielu Towarzystwach Ubezpieczeniowych z ubezpieczenia szyb nie traci się zniżek za bezszkodową jazdę z AC.

Co obejmuje ubezpieczenie szyb?

Ubezpieczenie szyb gwarantuje wymianę lub naprawę szyby w jednym z profesjonalnych serwisów, którzy współpracuje z danym Towarzystwem Ubezpieczeniowym. Rozliczenie szkody następuje w formie bezgotówkowej, a samo zgłoszenie szkody nie powoduje utraty zniżek w AC.

Kto naprawia lub wymienia uszkodzoną szybę?

Wymiana lub naprawa szyby odbywa się w jednym z warsztatów profesjonalnej sieci naprawczej, która współpracuje z Towarzystwem Ubezpieczeniowym. W niektórych sytuacjach sam możesz zlecić naprawę w innym warsztacie. Wszystkie warunki są dokładnie opisane w OWU.

Kiedy i jak można wykupić ubezpieczenie szyb?

Ubezpieczenie szyb to polisa, z której mogą skorzystać właściciele nowych i starszych pojazdów. Ubezpieczenie można wykupić jako dodatek do Autocasco (w sytuacji gdy AC nie obejmuje ochrony szyb) lub OC. Nad ubezpieczeniem szyb warto zastanowić się przy wyborze rocznego ubezpieczenia OC lub pakietu z AC. „Dokupienie” ochrony szyb w trakcie trwania umowy w wielu Towarzystwach Ubezpieczeniowych może okazać się niemożliwe.